隨著監(jiān)管政策的引導(dǎo)和市場(chǎng)環(huán)境的變化,中國保險(xiǎn)行業(yè)正經(jīng)歷一場(chǎng)深刻的結(jié)構(gòu)性調(diào)整。其中,銀行保險(xiǎn)渠道(簡稱“銀保”)的‘高熱’現(xiàn)象顯著降溫,保險(xiǎn)銷售模式逐漸回歸理性與常態(tài)。與此曾備受追捧的3.5%預(yù)定利率增額終身壽險(xiǎn)產(chǎn)品也迎來了調(diào)整期。在這一背景下,客戶經(jīng)理的角色面臨轉(zhuǎn)型,而市場(chǎng)正在尋找新的增長點(diǎn),兩類新興產(chǎn)品有望成為接棒主力。

一、銀保渠道“大降溫”與銷售模式回歸

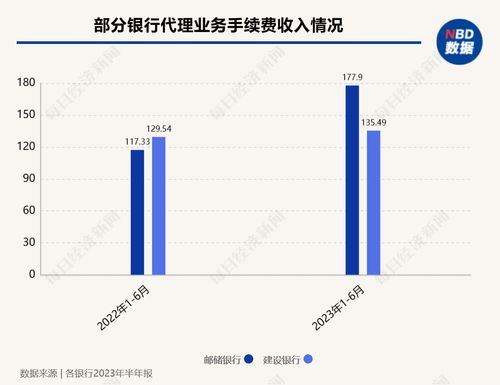

過去幾年,銀保渠道憑借其龐大的客戶網(wǎng)絡(luò)和便捷的銷售場(chǎng)景,一度成為保險(xiǎn)業(yè)務(wù)增長的重要引擎。這種高速擴(kuò)張也伴生了諸如銷售誤導(dǎo)、產(chǎn)品同質(zhì)化、過度依賴短期儲(chǔ)蓄型產(chǎn)品等問題。監(jiān)管機(jī)構(gòu)為防范金融風(fēng)險(xiǎn)、保護(hù)消費(fèi)者權(quán)益,出臺(tái)了一系列規(guī)范措施,例如強(qiáng)化“雙錄”(錄音錄像)、規(guī)范產(chǎn)品設(shè)計(jì)、限制手續(xù)費(fèi)惡性競爭等。這些舉措有效遏制了市場(chǎng)的非理性繁榮,促使銀保業(yè)務(wù)從追求規(guī)模轉(zhuǎn)向注重價(jià)值與質(zhì)量。

因此,銀保渠道的“大降溫”并非衰退,而是邁向健康發(fā)展的必要調(diào)整。保險(xiǎn)公司和銀行合作方開始更注重客戶真實(shí)需求的挖掘,銷售過程更透明、更規(guī)范。保險(xiǎn)銷售整體上正從過去的“人情單”、“誤導(dǎo)銷售”回歸到以專業(yè)服務(wù)和產(chǎn)品價(jià)值為核心的常態(tài)。客戶經(jīng)理的角色也隨之轉(zhuǎn)變,需要從單純的銷售執(zhí)行者,升級(jí)為具備綜合金融知識(shí)、能夠提供長期資產(chǎn)配置建議的專業(yè)顧問。

二、告別“3.5%時(shí)代”:增額終身壽險(xiǎn)的調(diào)整與反思

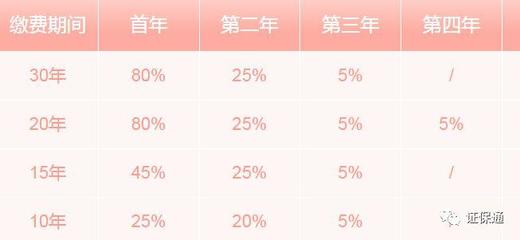

預(yù)定利率3.5%的增額終身壽險(xiǎn)曾是市場(chǎng)的“明星產(chǎn)品”。其兼具保障與儲(chǔ)蓄增值功能,且現(xiàn)金價(jià)值寫入合同、長期收益確定,在低利率環(huán)境下吸引了大量尋求穩(wěn)健收益的客戶。隨著市場(chǎng)利率持續(xù)下行和監(jiān)管對(duì)利差損風(fēng)險(xiǎn)的關(guān)注,這類高定價(jià)利率產(chǎn)品的可持續(xù)性受到挑戰(zhàn)。監(jiān)管引導(dǎo)保險(xiǎn)公司降低負(fù)債成本,新產(chǎn)品的預(yù)定利率普遍下調(diào)。這意味著,舊款3.5%產(chǎn)品將逐步退出市場(chǎng),新產(chǎn)品在收益演示上會(huì)更為審慎。

這一調(diào)整促使行業(yè)和消費(fèi)者共同反思:保險(xiǎn)的核心價(jià)值究竟何在?是單純追求短期的高收益演示,還是應(yīng)回歸風(fēng)險(xiǎn)保障與長期財(cái)務(wù)規(guī)劃的本源?增額終身壽險(xiǎn)的“退潮”,為市場(chǎng)騰出了空間,也讓更多樣化、更能滿足細(xì)分需求的產(chǎn)品獲得了發(fā)展機(jī)遇。

三、未來接棒者:兩類產(chǎn)品嶄露頭角

隨著市場(chǎng)環(huán)境變化和客戶需求演進(jìn),兩類產(chǎn)品正逐漸成為接替增額終身壽險(xiǎn)、推動(dòng)行業(yè)增長的重要力量:

1. 養(yǎng)老儲(chǔ)蓄與年金類產(chǎn)品

在人口老齡化加劇和養(yǎng)老金第三支柱政策支持的背景下,商業(yè)養(yǎng)老保險(xiǎn)迎來黃金發(fā)展期。養(yǎng)老年金保險(xiǎn)、專屬商業(yè)養(yǎng)老保險(xiǎn)等產(chǎn)品,能夠提供與生命等長的、穩(wěn)定的現(xiàn)金流,有效對(duì)沖長壽風(fēng)險(xiǎn)。這類產(chǎn)品設(shè)計(jì)更側(cè)重長期規(guī)劃和確定給付,符合監(jiān)管倡導(dǎo)的“保險(xiǎn)姓保”方向,也契合大眾對(duì)養(yǎng)老規(guī)劃的迫切需求。客戶經(jīng)理在推廣時(shí),更需著眼于客戶的整個(gè)生命周期進(jìn)行財(cái)務(wù)規(guī)劃。

2. “保險(xiǎn)+服務(wù)”的健康保障類產(chǎn)品

公眾健康意識(shí)日益增強(qiáng),對(duì)健康保障的需求不再局限于事后的費(fèi)用報(bào)銷。因此,結(jié)合了健康管理服務(wù)(如體檢、健康咨詢、就醫(yī)綠通、慢病管理)的重大疾病保險(xiǎn)、百萬醫(yī)療險(xiǎn)以及高端醫(yī)療保險(xiǎn)等產(chǎn)品持續(xù)受到市場(chǎng)歡迎。這類產(chǎn)品構(gòu)建了“事前預(yù)防、事中診療、事后補(bǔ)償”的全鏈條健康保障生態(tài),提升了保險(xiǎn)產(chǎn)品的附加值和客戶粘性。銷售此類產(chǎn)品要求客戶經(jīng)理具備基本的健康醫(yī)療知識(shí),并能整合服務(wù)資源為客戶提供解決方案。

四、保險(xiǎn)代理業(yè)務(wù)的轉(zhuǎn)型之路

面對(duì)渠道與產(chǎn)品的更迭,傳統(tǒng)的保險(xiǎn)代理業(yè)務(wù)也必須轉(zhuǎn)型升級(jí)。未來的成功將依賴于:

- 專業(yè)化:代理人需深化對(duì)產(chǎn)品、財(cái)務(wù)、法律、稅務(wù)等知識(shí)的掌握,成為值得信賴的顧問。

- 數(shù)字化:利用科技工具進(jìn)行客戶管理、需求分析、線上展業(yè)與服務(wù),提升效率與體驗(yàn)。

- 服務(wù)化:銷售不再是終點(diǎn),而是長期服務(wù)的起點(diǎn)。提供持續(xù)的風(fēng)險(xiǎn)評(píng)估、保單檢視和理賠協(xié)助等增值服務(wù)至關(guān)重要。

- 合規(guī)化:嚴(yán)守銷售規(guī)范,將合適的產(chǎn)品銷售給合適的客戶,是業(yè)務(wù)可持續(xù)發(fā)展的生命線。

###

當(dāng)前保險(xiǎn)市場(chǎng)的調(diào)整,是行業(yè)從高速增長邁向高質(zhì)量發(fā)展陣痛期的必然體現(xiàn)。銀保降溫、3.5%產(chǎn)品調(diào)整是“破”,而銷售回歸常態(tài)、養(yǎng)老與健康產(chǎn)品崛起則是“立”。對(duì)于客戶經(jīng)理和整個(gè)代理隊(duì)伍而言,唯有擁抱變化、提升專業(yè)、堅(jiān)守本源,才能在變革中抓住新機(jī)遇,真正實(shí)現(xiàn)以客戶為中心的價(jià)值創(chuàng)造,推動(dòng)中國保險(xiǎn)業(yè)行穩(wěn)致遠(yuǎn)。